Презентация - "правовые аспекты оценки недвижимости"

- Презентации / Презентации по Экономике

- 1

- 13.10.20

Просмотреть и скачать презентацию на тему "правовые аспекты оценки недвижимости"

Сайт klass-uchebnik.com предлагает качественные учебные материалы для школьников, родителей и учителей. Здесь можно бесплатно читать и скачивать современные учебники, рабочие тетради, а также наглядные презентации по всем предметам школьной программы. Материалы распределены по классам и темам, что делает поиск максимально удобным. Каждое пособие отличается логичной структурой, доступной подачей материала и соответствует действующим образовательным стандартам. Благодаря простому языку, наглядным схемам и практическим заданиям, обучение становится легче и эффективнее. Учебники подойдут как для ежедневной подготовки к урокам, так и для систематического повторения перед экзаменами.

Особое внимание стоит уделить разделу с презентациями - они становятся отличным визуальным дополнением к теории, помогают лучше понять сложные темы и удерживают внимание учащихся. Такие материалы удобно использовать в классе на интерактивной доске или при самостоятельной подготовке дома. Все размещённые на платформе материалы проверены на актуальность и соответствие учебной программе. Это делает сайт надёжным помощником в образовательном процессе для всех участников: школьников, учителей и родителей. Особенно удобно, что всё доступно онлайн без регистрации и в свободном доступе.

Если вы ищете надежный источник для подготовки к урокам, контрольным и экзаменам - klass-uchebnik.com станет отличным выбором. Здесь вы найдёте всё необходимое, включая "правовые аспекты оценки недвижимости", чтобы сделать обучение более организованным, интересным и результативным.

Субъекты оценочной деятельности К числу субъектов оценочной деятельности относятся ниже перечисленные лица. Оценщики – физические и юридические лица, имеющие право осуществлять оценочную деятельность. Оценщики обязаны повышать свою квалификацию не реже одного раза в три года, а также заключить договор страхования гражданской ответственности в случае причинения убытков третьим лицам в связи с осуществлением оценщиком своей деятельности (ст. 24 Федерального закона «Об оценочной деятельности в Российской Федерации»).

К числу нормативно-правовых актов, регулирующих оценочную деятельность, относится Федеральный закон от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»

обязательная оценка; 2) инициативная (добровольная) оценка. Обязатель")

Выделяют два вида оценки: 1) обязательная оценка; 2) инициативная (добровольная) оценка. Обязательная оценка осуществляется в случаях, прямо предусмотренных законодательством. В соответствии со ст. 8 Федерального закона «Об оценочной деятельности в Российской Федерации» проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в том числе: • при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду; • при использовании объектов оценки, принадлежащих Российской Федерации, субъектам РФ либо муниципальным образованиям, в качестве предмета залога; • при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям; • при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам РФ или муниципальным образованиям; • при передаче объектов оценки, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц, а также при возникновении спора о стоимости объекта оценки, в том числе: • при национализации имущества; • при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки; • при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества; • при выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд; • при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы. Инициативная (добровольная) оценка осуществляется в случаях, не предусмотренных законодательством.

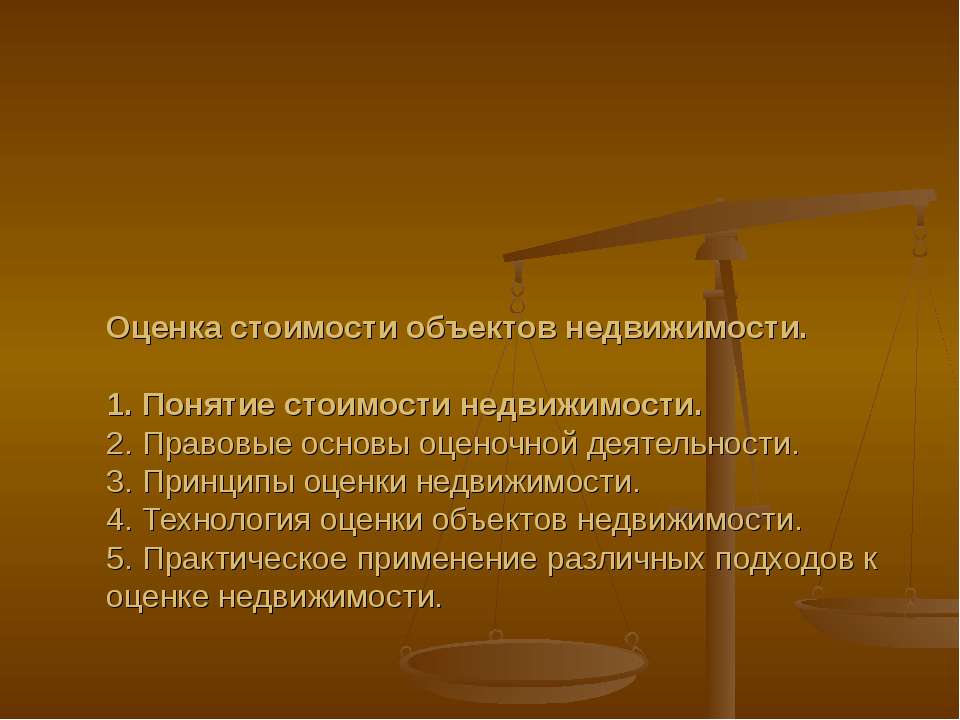

Оценка стоимости объектов недвижимости. 1. Понятие стоимости недвижимости. 2. Правовые основы оценочной деятельности. 3. Принципы оценки недвижимости. 4. Технология оценки объектов недвижимости. 5. Практическое применение различных подходов к оценке недвижимости.